Page 16 - Cadre de garantie de la sécurité des services financiers numériques

P. 16

Figure 4: Modèle MVNO

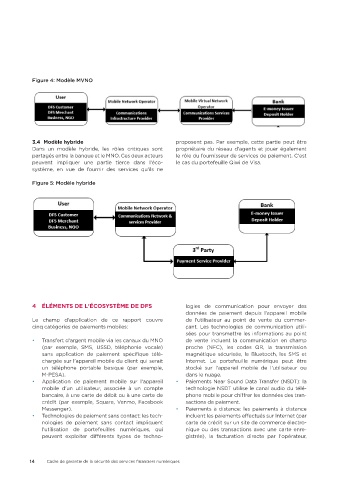

3�4 Modèle hybride proposent pas. Par exemple, cette partie peut être

Dans un modèle hybride, les rôles critiques sont propriétaire du réseau d'agents et jouer également

partagés entre la banque et le MNO. Ces deux acteurs le rôle du fournisseur de services de paiement. C'est

peuvent impliquer une partie tierce dans l'éco- le cas du portefeuille Qiwi de Visa.

système, en vue de fournir des services qu'ils ne

Figure 5: Modèle hybride

4 ÉLÉMENTS DE L'ÉCOSYSTÈME DE DFS logies de communication pour envoyer des

données de paiement depuis l'appareil mobile

Le champ d'application de ce rapport couvre de l'utilisateur au point de vente du commer-

cinq catégories de paiements mobiles: çant. Les technologies de communication utili-

sées pour transmettre les informations au point

• Transfert d'argent mobile via les canaux du MNO de vente incluent la communication en champ

(par exemple, SMS, USSD, téléphonie vocale) proche (NFC), les codes QR, la transmission

sans application de paiement spécifique télé- magnétique sécurisée, le Bluetooth, les SMS et

chargée sur l'appareil mobile du client qui serait Internet. Le portefeuille numérique peut être

un téléphone portable basique (par exemple, stocké sur l'appareil mobile de l'utilisateur ou

M-PESA). dans le nuage.

• Application de paiement mobile sur l'appareil • Paiements Near Sound Data Transfer (NSDT): la

mobile d'un utilisateur, associée à un compte technologie NSDT utilise le canal audio du télé-

bancaire, à une carte de débit ou à une carte de phone mobile pour chiffrer les données des tran-

crédit (par exemple, Square, Venmo, Facebook sactions de paiement.

Messenger). • Paiements à distance: les paiements à distance

• Technologies de paiement sans contact: les tech- incluent les paiements effectués sur Internet (par

nologies de paiement sans contact impliquent carte de crédit sur un site de commerce électro-

l'utilisation de portefeuilles numériques, qui nique ou des transactions avec une carte enre-

peuvent exploiter différents types de techno- gistrée), la facturation directe par l'opérateur,

14 Cadre de garantie de la sécurité des services financiers numériques