| Pagina Principal : Actualidades de la UIT | ||||||

Resulta más difícil medir la nueva brecha digital porque no se trata únicamente del acceso a Internet, sino también de la calidad de ese acceso. Por ejemplo, la anchura de banda internacional de Internet (o la conectividad basada en IP), que es un factor determinante del tiempo de respuesta, constituye un buen parámetro para medir la experiencia de los usuarios con Internet. Los 400 000 ciudadanos de Luxemburgo hacen uso de más anchura de banda internacional de Internet que los 760 millones de habitantes de África. La realidad es que el acceso a Internet a alta velocidad (banda ancha), que se ha puesto de moda en muchos países desarrollados, aún no está al alcance de la mayoría de los países en desarrollo. La nueva brecha digital es cuestión de calidad, no sólo de cantidad. No obstante, de poco sirve Internet cuando las personas desconocen hasta qué punto el acceso a la información electrónica puede mejorar sus vidas, o no saben cómo utilizar los equipos. Por consiguiente, la formación y un contenido pertinente a nivel local serán factores esenciales para reducir la brecha. Además, no se han realizado muchas investigaciones ni se dispone de ejemplos convincentes sobre el modo en que las TIC pueden transformar el proceso de desarrollo. Para conseguir soluciones eficaces será necesario un pacto tripartito entre los gobiernos, los organismos de desarrollo y el sector privado.

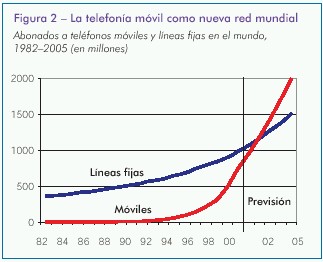

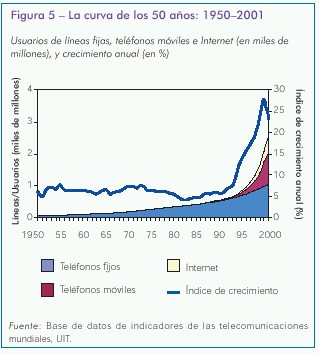

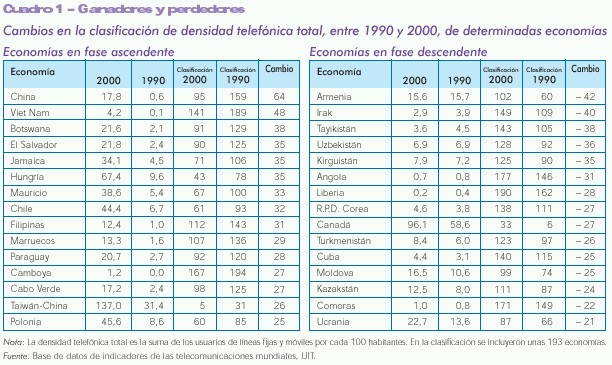

La receta de la reforma: privatización, competencia y reglamentación independienteAunque se han seguido muchas recetas de la reforma, la mayoría de los países han introducido tres ingredientes básicos en sus programas de reforma: la participación del sector privado, la competencia en el mercado y la creación de un órgano independiente de reglamentación. En el cuadro 1 se muestran las economías que experimentaron los mayores cambios (ascendentes o descendentes) en la clasificación correspondiente a la densidad telefónica total (suma de usuarios de líneas fijas y de teléfonos móviles por cada 100 habitantes) entre 1990 y 2000. Entre las que consiguieron mejorar su situación se cuentan muchas economías que iniciaron las reformas a principios del decenio, como Chile, Hungría y Filipinas, así como varias que las iniciaron más recientemente, como Botswana o Marruecos. Los casos más destacados son los de China y Viet Nam, que adoptaron una estrategia de fomento de la competencia entre los distintos ministerios gubernamentales y de inversión del sector privado en los sectores de telefonía móvil. Cuando un gobierno se compromete realmente a invertir en telecomunicaciones, puede provocar grandes cambios con relativa rapidez. En 2000 los ingresos de la industria en concepto de servicios estaban valorados en casi un billón USD, pero la aceleración de los índices de crecimiento de las telecomunicaciones cambió rápidamente en 2001, en particular en segmentos clave de mercado como la telefonía móvil e Internet. Los precios de las acciones cayeron vertiginosamente y los beneficios previstos se convirtieron en pérdidas para muchos de los nuevos participantes en el mercado. El sector quedó desequilibrado y preguntándose qué había fallado. Aunque el diagnóstico más reciente es pesimista, el espectacular crecimiento de finales de los 90 debe considerarse en un contexto histórico, como un ciclo de cambios que sólo se produce cada 50 años aproximadamente (véase la figura 5). Fue fruto de la confluencia de rápidos cambios tecnológicos con un cambio de las expectativas de mercado, asociadas en este caso con la sustitución de las redes de línea fija por las móviles, un tráfico de datos superior al de voz y una reforma generalizada del sector. El temporal de destrucción creativa que afecta actualmente a la industria será causa de amargura para algunos, pero traerá consigo nuevas oportunidades para muchos más. Ante todo, para los usuarios de las telecomunicaciones, que pronto serán la mayoría de la humanidad, amanece una nueva era en la que la escasez está siendo sustituida por la abundancia y la omnipresencia. ¡Eso es la reinvención de las telecomunicaciones!

|

||||||

Telefonía

móvil: un mayor acceso a las comunicaciones

Telefonía

móvil: un mayor acceso a las comunicaciones