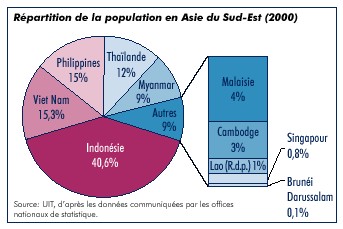

Les dix pays qui constituent l’association des nations de l’Asie du Sud-Est (ANASE) – Brunéi Darussalam, Cambodge, Indonésie, Lao (R.d.p.), Malaisie, Myanmar, Philippines, Singapour, Thaïlande et Viet Nam – comptent pour 8,6% de la population de la planète, puisqu’ils totalisent 523 millions d’habitants. Avec 212 millions d’habitants, l’Indonésie se classe au quatrième rang mondial (41% de la population des pays de l’ANASE). Les membres de l’ANASE sont très diversifiés puisque, dans ce groupe, certaines des nations les plus riches du monde côtoient certains des pays les moins avancés (PMA). Par exemple, en 2000, le produit national brut (PNB) par habitant du Brunéi, pays riche en ressources pétrolières, a atteint 24 630 USD, celui du Singapour s’est chiffré à 24 740 USD, alors que le Cambodge et le Lao (R.d.p.) présentaient respectivement un PNB par habitant de 260 et de 290 USD.

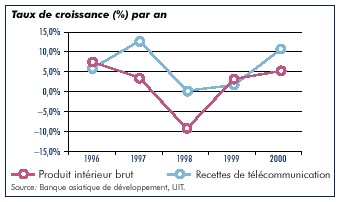

En Asie, la crise financière a commencé en juillet 1997, prenant naissance en Thaïlande pour gagner ensuite bon nombre des autres économies riches de l’ANASE. La crise a provoqué une contraction économique et un effondrement des taux de change. Le secteur des télécommunications n’a pas été épargné. Après avoir connu une expansion annuelle à deux chiffres pendant toutes les années 90, les recettes de télécommunication n’ont pour ainsi dire pas évolué en 1998 et en 1999. En 2000, elles ont finalement repris, totalisant pour la région 13,3 milliards USD, soit une croissance réelle de 10,6% par rapport à l’année précédente.

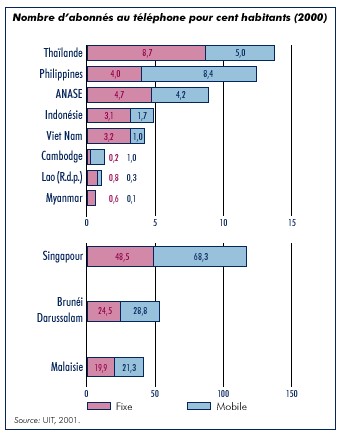

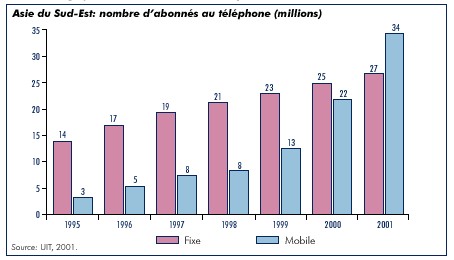

Après 1997, l’expansion des réseaux s’est également ralentie. Au cours de la première moitié des années 90, certains des réseaux téléphoniques fixes de la région ont affiché l’une des croissances les plus explosives observées dans le monde. La croissance annuelle s’est établie en moyenne à 19,5% de 1991 à 1997, tandis que le nombre des abonnés à la téléphonie fixe triplait presque (passant de 6,7 à 19,5 millions). Mais, après 1997, la croissance du nombre des abonnés à la téléphonie fixe a fortement chuté, atteignant à peine 8% par an entre 1997 et 2000. Néanmoins, le nombre d’abonnés à la téléphonie fixe pour cent habitants a triplé dans la région entre 1991 et 2000, passant de 1,5 à 4,8.

Les réseaux mobiles ont mieux résisté à la crise financière. Entre 1991 et 1997, la croissance du nombre des abonnés à la téléphonie cellulaire mobile s’est chiffrée en moyenne à 63% par an, contre 43% par an immédiatement après la crise financière. La croissance s’est fortement accélérée en 2000 (75%, soit la plus forte expansion observée depuis 1995). Le nombre des abonnés à la téléphonie mobile pour 100 habitants a augmenté de presque 50 fois, de 0,09 en 1991 (année où l’ANASE comptait encore quatre pays dépourvus de réseaux mobiles) à 4,2 en 2000, niveau proche de celui que l’on peut observer dans le secteur de la téléphonie fixe.

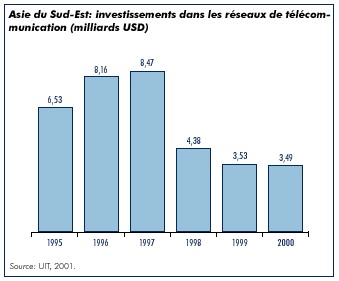

S’il est vrai que les recettes de télécommunication commencent à réaugmenter dans les pays de l’Asie du Sud-Est, au lendemain de la crise financière, les investissements dans les réseaux n’évoluent pas parallèlement. Les dépenses d’équipement, dans le secteur des télécommunications, sont tombées de 8,5 à 3,5 milliards USD entre la fin de 1997 et la fin de l’an 2000.

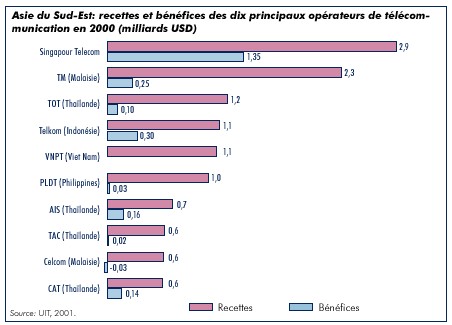

Ironie de la situation, cette forte chute des investissements se produit alors que la majorité des grands opérateurs continuent de dégager des bénéfices. Dans le «top 10» des opérateurs de télécommunication de la région – en termes de recettes – un seul opérateur a enregistré des pertes financières en 2000. Les autres ont dégagé des bénéfices cumulatifs de 2,3 milliards USD cette année-là, soit 22% des recettes. Normalement, une importante fraction de ces recettes aurait dû être réinvestie dans le développement des réseaux, mais la crise financière que la région a connue ayant entraîné de fortes chutes des taux de change, la charge de la dette extérieure a terriblement augmenté, de sorte que le coût de l’emprunt s’est fortement accru pour de nombreux opérateurs, qui ont alors dû procéder à des ponctions sur des fonds normalement affectés aux infrastructures.

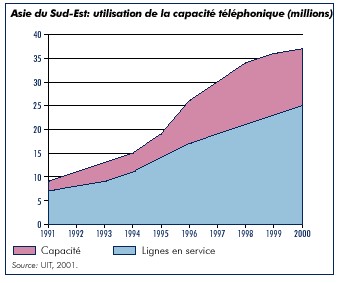

La baisse des investissements s’explique aussi par le fait que le coût des infrastructures est de plus en plus faible. En effet, une partie croissante des investissements, dans la région, est consacrée à des éléments d’infrastructure hertzienne, plus économiques à mettre en place. Par ailleurs, un grand nombre de pays du Sud-Est de l’Asie se tournent vers des réseaux IP (Internet Protocol), également moins onéreux à installer. Par exemple, en Malaisie, en Thaïlande, à Singapour et au Viet Nam, certains opérateurs utilisent des réseaux IP pour le trafic longue distance. La diminution des investissements consacrés aux télécommunications procède également du fait que les obligations de développement imposées par les pouvoirs publics parviennent à échéance dans un certain nombre des principaux pays de la région. Aux Philippines, les fournisseurs de services internationaux et les opérateurs de services mobiles ont eu l’obligation d’installer 4,4 millions de lignes entre 1994 et 1999. En Thaïlande, deux exploitants disposant de franchises devaient installer 4,1 millions de lignes entre 1993 et 1997. Une bonne partie de ces lignes nouvellement installées ne sont pas utilisées. Aux Philippines, le taux d’utilisation de la capacité téléphonique fixe est l’un des plus faibles enregistrés dans le monde, 44%. Parallèlement, on observe une réorientation vers les réseaux radioélectriques. Par suite de cette évolution, l’utilisation de la capacité disponible dans les réseaux fixes de la région est tombée de 77 à 67% entre 1991 et 2000.

Comme dans le reste du monde, les communications cellulaires mobiles connaissent un essor spectaculaire dans les pays de l’Asie du Sud-Est. A la fin de l’an 2000, on dénombrait dans la région 22 millions d’abonnés au mobile, contre à peine 3 millions cinq années plus tôt. A la même époque, la moitié des pays de l’ANASE – Brunéi Darussalam, Cambodge, Malaisie, Philippines et Singapour – comptaient davantage d’abonnés à la téléphonie mobile que d’abonnés à la téléphonie fixe.

La Thaïlande fait partie de ce groupe depuis 2001 et, à la fin de l’année, l’ensemble de la région comprendra davantage d’utilisateurs de la téléphonie mobile que d’utilisateurs de la téléphonie fixe. Selon l’estimation la plus prudente – un taux de croissance annuel légèrement supérieur à 10% par an – la région comptera à la fin de 2010 au moins 100 millions d’abonnés à la téléphonie mobile, soit un taux de pénétration de 16% de la population.

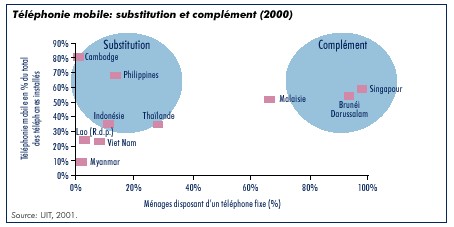

La téléphonie mobile complète la téléphonie fixe traditionnelle dans les pays les plus riches de la région tels que Brunéi et Singapour, et, dans une moindre mesure, en Malaisie. A Singapour, 51% des ménages disposaient d’un téléphone mobile en 1998 alors que 98% des ménages avaient déjà un téléphone fixe. La téléphonie mobile remplace la téléphonie classique dans d’autres pays tels que le Cambodge et les Philippines: dans ces deux pays, les ménages disposant d’une ligne téléphonique fixe sont minoritaires, et le nombre de téléphones mobiles est supérieur à celui des téléphones fixes. Dans les deux pays, le nombre d’opérateurs mobiles est supérieur à la moyenne des autres pays de la région.

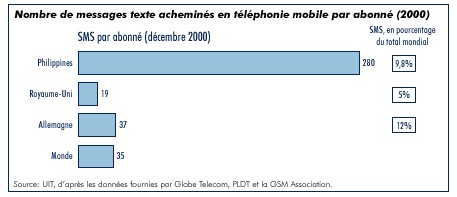

Dans la région, le développement de l’Internet mobile est lent. L’un des éléments qui joue en faveur de la région est le fait que tous les pays ont adopté la norme GSM numérique. L’adoption de normes communes devrait simplifier le passage des réseaux de téléphonie mobile de la génération 2,5 à ceux de la troisième génération (3G). Si la plupart des pays ont introduit le protocole d’application radioélectrique (wireless application protocol – WAP), et si plusieurs d’entre eux ont déjà mis en place ou ont entrepris de mettre en place des réseaux GPRS à grand débit, le démarrage est lent dans ce secteur, et ce, en raison de l’indifférence des consommateurs. Dans certains pays de la péninsule indochinoise, certains problèmes se posent au niveau de l’adoption des langues locales pour les applications «texte» de la téléphonie mobile. Jusqu’ici, des licences d’opérateur de système mobile 3G n’ont été délivrées qu’à Singapour. Dans les autres pays, le récent octroi de licences GSM et le lancement des systèmes de la génération 2,5 vont probablement retarder l’introduction des systèmes 3G. Les Philippines se situent au premier rang dans le sous-secteur des services «mini messages» (SMS). En décembre 2000, les philippins envoyaient près de 50 millions de messages texte par jour, soit environ neuf par abonné, et le pays est le premier utilisateur mondial de services SMS par habitant, puisqu’il compte pour environ 10% du total des messages SMS acheminés dans le monde.

Le Royaume du Cambodge est situé dans le Sud-Est de l’Asie, plus précisément dans la partie sud-ouest de la péninsule indochinoise. Sa population, selon le dernier recensement national (1998), se chiffre à 11,4 millions d’habitants. La majorité des habitants du pays vivent en milieu rural, puisque 16% seulement de la population occupe des zones urbaines. Environ 55% des habitants ont moins de 19 ans.

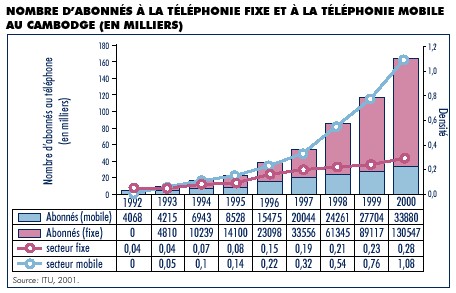

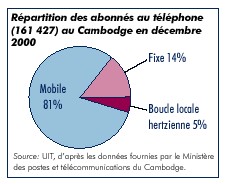

En 2000, le produit national brut par habitant était de 260 USD. Dans la classification officielle des Nations Unies, il figure dans la catégorie des pays les moins avancés. Le Cambodge est un exemple parfait du potentiel des télécommunications hertziennes au niveau du développement économique. Ce pays a été le premier au monde à compter davantage d’abonnés à la téléphonie mobile que d’abonnés à la téléphonie fixe, dès 1993. Au début du millénaire, plus de quatre abonnés au téléphone sur cinq utilisent un radiotéléphone, et ce ratio est le plus élevé dans le monde. Grâce à la téléphonie mobile, la télédensité – nombre d’abonnés au téléphone pour 100 habitants – s’est chiffrée à 1 en 2000, ce qui représente un résultat significatif pour un pays peu avancé dans le développement. S’il est vrai que la téléphonie mobile compte pour l’essentiel de la progression des télécommunications au Cambodge depuis une dizaine d’années, la téléphonie fixe radioélectrique a également joué un rôle non négligeable (5% du total des abonnés au téléphone au début de 2001).

Mais le succès de la radiotéléphonie s’explique essentiellement par le fait que le pays n’a jamais disposé d’une infrastructure fixe développée. Après des années de guerre civile, la plupart de l’infrastructure fixe existante a été détruite, et l’installation de nouvelles lignes a été rendue impossible par les troubles. A la fin de 1992, année d’introduction de la téléphonie cellulaire mobile dans le pays, on ne dénombrait au Cambodge qu’un peu plus de 4000 lignes fixes installées pour une population d’environ 9,3 millions d’habitants. Une année plus tard, la téléphonie mobile avait déjà dépassé la téléphonie fixe. Autre élément contribuant au succès de la téléphonie mobile, la décision, prise par les pouvoirs publics, de libéraliser rapidement le marché et d’autoriser aussi bien les investissements étrangers que la concurrence. Aujourd’hui, l’opérateur mobile GSM Mobitel, principal opérateur de réseau de télécommunication du pays, compte près de 95000 abonnés (début 2001). Le pays dispose de trois opérateurs de systèmes mobiles numériques et de deux opérateurs de systèmes mobiles analogiques, tous avec participation d’investisseurs étrangers. Deux autres licences d’exploitation de systèmes mobiles numériques ont été accordées, mais ces systèmes ne sont pas encore en service. L’accès à prépaiement explique également cette progression: plus de 90% des abonnés à la téléphonie mobile ont adopté ce type de prestation. La plupart des Cambodgiens d’ailleurs ne pouvaient pas, financièrement, envisager un abonnement, ou ne remplissaient pas les conditions requises. Avec des cartes prépayées disponibles en très petite valeur, dès 5 USD, et la disponibilité, sur le marché, de portables d’occasion dont les premiers prix se situent aux alentours de 20 USD, les télécommunications mobiles sont beaucoup plus accessibles. Le service à prépaiement est par ailleurs très intéressant pour les opérateurs eux-mêmes, puisqu’il supprime le risque d’insolvabilité de l’abonné. Un autre facteur a contribué à la croissance de la téléphonie mobile: la facturation en USD (l’utilisation de l’USD est généralisée au Cambodge), laquelle réduit le risque de change des investisseurs. Avec de telles garanties, plus de 100 millions USD ont été investis dans le secteur de la téléphonie mobile. Mais les techniques de radiocommunication, tout en aidant le Cambodge à parvenir à un certain niveau minimal de développement des communications, ont été également à l’origine d’un certain nombre de problèmes: confusion au niveau de l’intervention des pouvoirs publics dans les prises de participation ou les accords conclus, systèmes d’interconnexion dédaléens, importance excessive accordée aux services de réseau mobile au détriment des réseaux fixes, donc d’Internet.

|

Pour de plus amples informations ou commentaires sur ce supplément, prière de contacter: UIT/BDT, Telecommunication Data and Statistics, Place des Nations, CH-1211 Genève 20 (Suisse). Tél.: +41 22 730 6090. Fax: +41 22 730 6449. E-mail: indicators@itu.int. |