Para la industria de las telecomunicaciones, el negocio de las llamadas telefónicas internacionales ha sido siempre una especie de paraíso. Los volúmenes crecientes de tráfico internacional se alimentaban con la mundialización y la sustitución del télex por el fax para la comunicación de textos. La reducción de los costos y el aumento de los precios, sumados a un entorno monopolístico, generaban ingresos lucrativos que a menudo ayudaban a financiar sectores menos beneficiosos del comercio de las telecomunicaciones, tales como las llamadas locales. Las tendencias recientes sugieren, sin embargo, que todo el monte ya no es orégano.

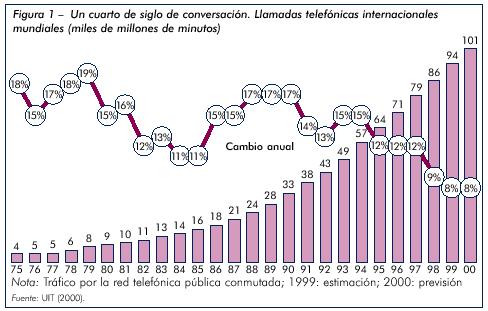

El crecimiento de la telefonía internacional ha sido como una montańa rusa durante los últimos veinticinco ańos, siempre positivo pero sujeto a grandes cambios (véase la figura 1).

La investigación ha demostrado que los altibajos están estrechamente relacionados, hasta cierto punto, con los cambios económicos, sociales, reglamentarios y tecnológicos en la economía en general. Los periodos de crecimiento se pueden subdividir en tres:

Entre 1975 y 1982, las llamadas internacionales aumentaron a un ritmo impresionante, a la par del crecimiento de la infraestructura de red y la economía mundial. Por ejemplo, una disminución brusca de la producción mundial en 1982 ocasionó una disminución del ritmo de crecimiento de las llamadas internacionales.

Un segundo periodo abarcó los ańos de prosperidad de mediados de los 80 a mediados de los 90. El facsímil despegó y el comercio mundial, los viajes y el turismo aumentaron. Aunque durante ese periodo se observaron los comienzos de la competencia en mercados como los de Estados Unidos, el Reino Unido y Japón, la demanda evitó que hubiera competencia en los precios y, en Europa continental por lo menos, los operadores tradicionales de telecomunicaciones públicas siguieron dominando el mercado.

El periodo desde mediados de 1995 es mucho menos interesante. El crecimiento del volumen es inferior al 10% y los ingresos han comenzado a disminuir en muchos mercados. żQué ha pasado?

En el umbral del nuevo milenio parece haberse debilitado el vínculo entre el crecimiento del tráfico telefónico internacional y el crecimiento económico. El crecimiento de las llamadas internacionales ha disminuido durante el último lustro, a pesar de una economía mundial relativamente rigurosa. żQué se oculta detrás de esta disminución del crecimiento? Uno de los factores es el carácter relativamente inelástico de la demanda. La tasa de crecimiento en la red de acceso local (es decir, el número de abonados a telefonía fija y móvil) rebasó por primera vez en 1997 la de las llamadas internacionales. A ello se debe la disminución de los minutos de llamadas internacionales por abonado telefónico. Muchos de esos nuevos abonados viven en países en desarrollo en los cuales los ingresos son reducidos y se es poco propenso a efectuar llamadas internacionales. Ahora bien, incluso en los mercados desarrollados, el abaratamiento de los precios ha tendido a reducir las facturas telefónicas, y no a prolongar las llamadas o aumentar su número. El segundo factor parece ser estadístico. Los cambios tecnológicos y comerciales están repercutiendo en la medición del tráfico internacional. Por ejemplo, las llamadas internacionales encaminadas por líneas arrendadas privadas e Internet figuran en las estadísticas como tráfico nacional en lugar de internacional. Es posible que el tráfico siga creciendo, pero no se mide.

Resulta irónico que el ritmo de crecimiento de las llamadas internacionales haya disminuido a pesar de la brusca disminución de los precios. Uno de los motivos principales es la disminución de las tasas de liquidación, es decir las tasas por minuto convenidas entre operadores internacionales para la transmisión de las llamadas. Las tasas de liquidación se tambalean no sólo a causa de la competencia y de los encaminamientos alternativos, sino también por presiones políticas, especialmente de Estados Unidos. Los países que no negocian tasas de liquidación más bajas pueden encontrarse con que sus llamadas internacionales entrantes son encaminadas a través de terceros países en los cuales las tasas son inferiores, o por Internet, en la cual no hay tasas de terminación por minuto. Los países están sometidos también a una presión política para adaptar sus tasas de distribución a los niveles propuestos en la Benchmark Order de la Federal Communications Commission (FCC) de Estados Unidos y por el Grupo Temático de la UIT (si desea más información sobre la reforma del Sistema Internacional de Tasas de Distribución, visite el sitio: www.itu.int/intset).

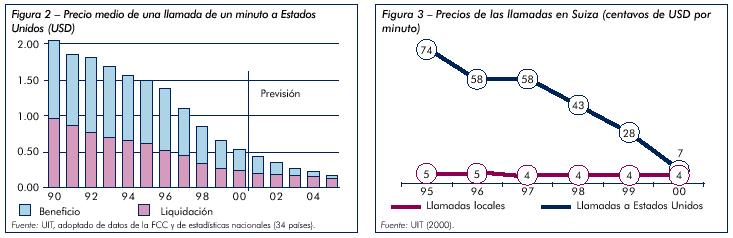

La caída de las tasas de liquidación se ha acelerado. Las cifras recogidas en una encuesta anual de la UIT muestran que las tasas disminuyeron un 4% anual entre 1992 y 1996, la disminución se aceleró al 12% anual entre 1996 y 1998 y desde entonces ha superado el 20% anual. Las tasas entre mercados competitivos han disminuido aún más rápidamente. A consecuencia de ello, el precio medio de una llamada de un minuto a Estados Unidos disminuyó de más de 2 USD por minuto en 1990 a menos de 1 dólar (momento inolvidable) en 1997 y a poco más de 0,50 actualmente. A partir de estas tendencias, se puede decir que el precio medio de una llamada a Estados Unidos será inferior a 0,20 dentro de cinco ańos (véase la figura 2).

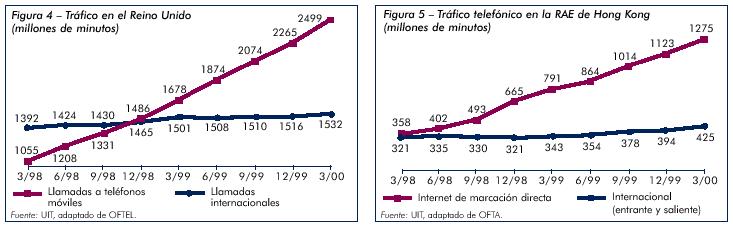

Los precios de las llamadas internacionales se acercarán a los de las llamadas locales. En Suiza, por ejemplo, una llamada a Estados Unidos cuesta actualmente la décima parte de lo que costaba hace cinco ańos y cuesta sólo 0,03 USD menos que una llamada local, y lo mismo que una llamada nacional de larga distancia (véase la figura 3).

explique peut-ętre ce phénomčne est que les consommateurs n'ont

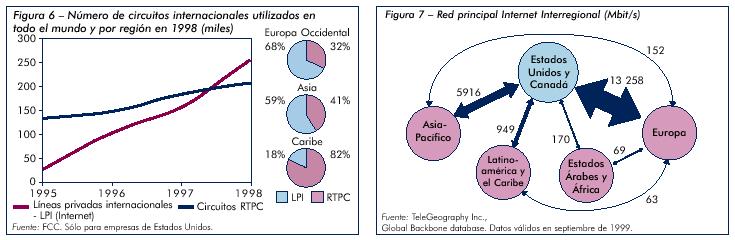

Si los precios internacionales han disminuido tan espectacularmente, żpor qué no ha aumentado el tráfico? Uno de los motivos es que los consumidores no dedican más tiempo a efectuar llamadas de línea fija. La estagnación del mercado de las llamadas telefónicas internacionales es espectacular cuando se compara con otros flujos de tráfico tales como las comunicaciones móviles o Internet. Por ejemplo, en el Reino Unido, las llamadas de teléfonos fijos a móviles rebasaron las llamadas internacionales a finales de 1998 y ahora son una vez y media más numerosas (figura 4).

En la Región Administrativa Especial (RAE) de Hong Kong, el número de minutos de tráfico Internet de marcación directa rebasó el del tráfico internacional total (llamadas entrantes y salientes) a principios de 1998 y ahora es más de cuatro veces mayor (véase la figura 5).

Aunque el número de minutos de tráfico Internet de marcación directa es superior al del tráfico internacional saliente en muchos países, żqué otras pruebas hay de que el tráfico y los servicios basados en IP están rebasando los de las redes con conmutación de circuitos? Los ingresos son una indicación, ya que la facturación de llamadas internacionales ha disminuido mientras que la de comunicaciones de datos y la de prestación de servicios Internet han aumentado. En Alemania, los ingresos de telefonía internacional de Deutsche Telekom disminuyeron un 33% en 1999, mientras que los ingresos de las comunicaciones de datos aumentaron un 12% y los de sus servicios en línea un 40%. Estas nuevas fuentes de ingresos representan ahora el doble de los ingresos de tráfico internacional de Deutsche Telekom.

La utilización de los circuitos también permite medir el crecimiento del tráfico Internet con respecto a las llamadas internacionales. Las empresas de telecomunicaciones de Estados Unidos utilizan ahora más circuitos de línea privada internacionales, que suelen servir para tráfico Internet, que circuitos telefónicos públicos. El cambio se produjo en 1998. En las rutas hacia Europa, los circuitos RTPC están disminuyendo, pero en otras partes del mundo, tales como el Caribe o África, sigue dominando el tráfico de voz (véase la figura 6).

La anchura de banda de Internet internacional es otro elemento de medición importante, ya que refleja la capacidad de esa red para cursar tráfico como el correo electrónico y la navegación por páginas Web. La geografía de la anchura de banda de Internet, que se suele medir en megabits por segundo, refleja la dominación de Estados Unidos. Más del 95% de la capacidad de Internet interregional transita por Estados Unidos (véase la figura 7). Es el resultado del empuje tradicional de Internet en Estados Unidos, reforzado aún más por una aceleración de los rendimientos de escala. La mayor parte del contenido está situada en Estados Unidos y los usuarios extranjeros deben conectarse con ese país para cargar la información. Además, a menudo resulta más barato utilizar una conexión Internet con Estados Unidos para encaminar tráfico a otros países que conectarse directamente con esos países. Un inconveniente es que, a diferencia de los circuitos telefónicos internacionales en los cuales se comparten los costos, la mayoría de los proveedores de servicios Internet no estadounidenses deben pagar el costo completo de un circuito arrendado con Estados Unidos.

En el futuro, es probable que la medición de la anchura de banda internacional dé una idea más precisa de los flujos de telecomunica ciones internacionales que los minutos, ya que las llamadas de voz internacionales no serán más que un tren de bits adicional encaminado por Internet. Dada la expansión de las redes IP y el crecimiento de Internet, la UIT espera reunir un mayor número de esos indicadores a fin de medir realmente la extensión de la brecha digital.

El análisis del tráfico telefónico internacional que figura en esta ACTUALIZACIÓN DE LOS INDICADORES se basa en ponencias realizadas por el personal de la UIT en la segunda Telenor Carrier Venue anual celebrada en Svolvćr (Noruega) del 29 al 31 de agosto de 2000. Svolvćr no es un lugar típico de conferencias. Es un pequeńo puerto de pesca en las islas Lofoten, al norte del Círculo Ártico, al cual sólo se puede acceder por ferry o avioneta desde Noruega. Asistieron al evento más de 100 participantes de empresas de telecomunicaciones de todo el mundo. Telenor Global Services define sus actividades como "terminación mundial", es decir, el enca-minamiento de llamadas sin origen ni terminación en Noruega. Estos modernos negociantes de productos, que compran y venden minutos de telefonía internacional, reflejan la espectacular transformación de la industria de las telecomunicaciones. En el pasado, las empresas telefónicas de cada país negociaban con sus corresponsales en todos los demás países para convenir el precio de intercambio de los tráficos telefónicos respectivos. Los precios no cambiaban a menudo. Actualmente ha disminuido el número de corresponsales directos de las empresas, pero docenas de empresas le ofrecen encaminar su tráfico, y los precios cambian todos los días. Los cambios de encaminamiento que antańo tardaban meses en realizarse se pueden realizar ahora casi instantáneamente. Las rutas de menor costo son cada vez más complicadas, y el tráfico de voz da casi tantos saltos como el tráfico IP.

Por ejemplo, cuando Cuba cerró temporalmente sus circuitos telefónicos internacionales directos con Estados Unidos, el tráfico se reencaminó rápidamente de Estados Unidos a Suiza, después a Chile y a continuación a Cuba. Para los negociantes de minutos de Lofoten fue un negocio redondo, pero se preguntan żcuánto tiempo transcurrirá antes de que ese trabajo lo realicen microprocesadores que negociarán automáticamente la anchura de banda en bolsas internacionales para obtener las mejores condiciones de encaminamiento? Por ahora las relaciones humanas siguen siendo importantes en este negocio y Telenor trabaja con denuedo para mantenerse al día.

La UIT lleva varios ańos colaborando con TeleGeography Inc., un asesor en tráfico telefónico internacional. En el marco de esa cooperación, comparten datos de tráfico internacional y trabajan conjuntamente en la serie de informes Direction of Traffic sobre las tendencias del tráfico internacional. La primera edición se publicó en 1994. La tercera y más reciente, publicada a finales de 1999, trata del comercio de minutos de telecomunicaciones. TeleGeography (Washington D.C.) produce un informe anual sobre las telecomunicaciones internacionales.

La empresa se interesa cada vez más por los análisis de Internet y a principios de 2000 produjo un Informe titulado Hubs and Spokes. Como su nombre indica, TeleGeography diseńa también mapas de los flujos de tráfico mundiales y de las infraestructuras de cables de fibra óptica submarinos y de redes de satélite (véase www.telegeography.com/).

La República de Bolivia está situada en Sudamérica y tiene fronteras con Brasil, Paraguay, Argentina, Chile y Perú. Este país sin salida al mar tiene tres climas muy contrastados: la Cordillera Andina y los altiplanos, valles subandinos y planicies tropicales. El Lago Titicaca, el más alto y el cuarto más extenso del mundo, está parcialmente situado en Bolivia.

La población de Bolivia se estimó en 8,3 millones de habitantes en junio de 2000, de los cuales un 37% vive en zonas rurales. La ciudad más grande es La Paz, una de las más elevadas del mundo con una altitud media de 3.640 m, y tiene 1,6 millones de habitantes. Bolivia tiene la población indígena más numerosa de Latinoamérica y habla tres idiomas oficiales, el espańol y dos idiomas indoamericanos, el aymara y el quechua.

Bolivia tiene una renta per cápita muy baja en comparación con sus vecinos y, por consiguiente, unos niveles inferiores de esperanza de vida, escolarización y alfabetización. Es fundamental impulsar el desarrollo económico para ponerse al nivel de los demás y, por consiguiente, se han liberalizado varios sectores económicos, entre ellos las telecomunicaciones.

La estructura de la industria boliviana de telecomunicaciones es bastante diferente de la de otros países. Cooperativas telefónicas (14 en la actualidad) prestan servicio telefónico local y disponen cada una de una licencia monopolística para una zona geográfica particular. La empresa más importante, la Empresa Nacional de Telecomunicaciones (ENTEL), dispone de una licencia exclusiva para los servicios nacionales e internacionales de larga distancia y ofrece un servicio local en las zonas en las que no hay cooperativas telefónicas.

ENTEL fue privatizada en 1995. A diferencia de la mayoría de los demás países en los cuales los ingresos generados por la privatización del operador de telecomunicaciones fueron al Estado, ENTEL fue capitalizada mediante la venta de 50% de sus acciones a Stet International (parte de Telecom Italia) por 610 millones USD, que se reinvertirán en la empresa. Los 50% restantes son propiedad de todos los bolivianos mediante planes de pensión nacionales.

Las decisiones en materia de reglamentación y política son la principal responsabilidad del regulador, la Superintendencia de Telecomunicaciones (SITTEL). La estructura actual del sector, basada principalmente en proveedores de servicios monopolísticos, cambiará en noviembre de 2001 cuando venza el periodo de seis ańos de exclusividad concedido a ENTEL y a las cooperativas.

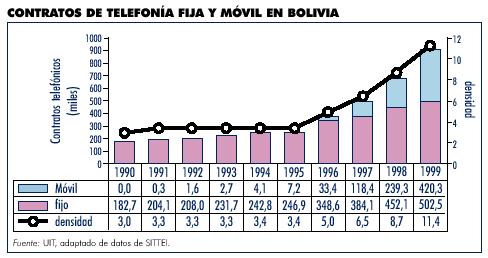

Un 6% solamente de los bolivianos tienen un teléfono de línea fija, lo cual representa uno de los niveles de tele-densidad más bajos de Latinoamérica. Esta cifra es aún más preocupante si se consideran las diferencias entre zonas urbanas y rurales, ya que un 80% de todas las líneas en servicio están concentradas en las tres mayores ciudades. El número de líneas fijas ha aumentado muy lentamente, ya que la teleden-sidad sólo aumentó de un 5% en 1996 a un 6,2% en 1999.

El servicio telefónico móvil celular analógico AMPS (advanced mobile phone service - una norma analógica norteamericana) fue introducido en 1991 por TELECEL y es ahora propiedad de Millicom, una empresa con base en Luxemburgo. ENTEL entró en el mercado en 1996. El duopolio de las comunicaciones celulares pronto cambiará cuando obtenga su licencia la nueva empresa mixta entre la empresa estadounidense Western Wireless y la cooperativa telefónica local COMTECO, que proyectan lanzar servicios de comunicaciones personales en noviembre de 2000. Desde la introducción de la competencia en la telefonía celular y ulteriormente del servicio de pago previo, el número de abonados ha aumentado regularmente. En 1999, la densidad de teléfonos móviles celulares alcanzó un 5,2, es decir solamente uno por ciento menos que la densidad de líneas fijas. En Santa Cruz, la segunda ciudad más importante, el número de abonados celulares ha rebasado al de líneas fijas. Sin embargo, la mayoría de las líneas telefónicas celulares están concentradas también en las tres principales ciudades y sus departamentos (aproximadamente un 90%).

SITTEL tiene el importante mandato de elaborar estrategias cuando el mercado quede totalmente abierto a finales de

2001, a fin de mejorar el acceso universal a los servicios de telecomunicaciones. Tiene la responsabilidad de establecer

un plan de realización para el Fondo de Desarrollo de las Telecomunicaciones Rurales. Bolivia es uno de los estudios de

casos prácticos de Internet realizados por la UIT y se puede obtener información adicional sobre el país en la

dirección: www.itu.int/ti/casestudies/index.htm.

|

Para mayor información o comentarios acerca de esta ACTUALIZACIÓN, favor dirigirse a: ITU/BDT, Telecommunication Data and Statistics, Place des Nations CH-1211, Ginebra 20 (Suiza). Tel.: +41 22 730 6090. Fax: +41 22 730 6449. E-mail: indicators@itu.int |